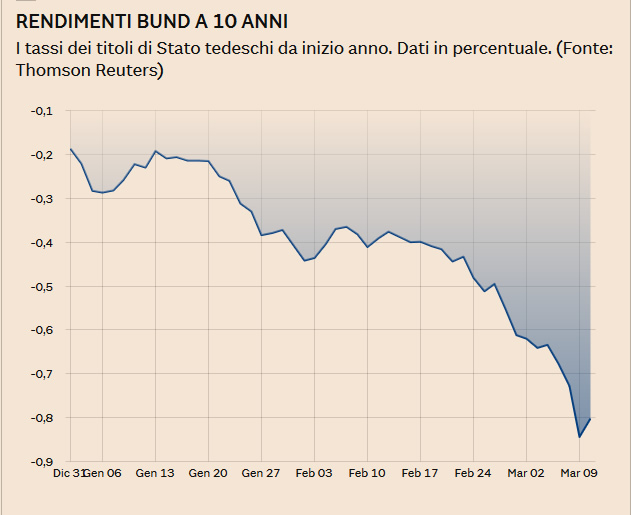

I titoli di Stato Tedeschi sono stati oggetto di un’ondata di acquisti: ad esempio i Bund tedeschi il cui rendimento è sceso ai minimi storici sotto la soglia di -0,80%. Questo crollo ha favorito il rialzo dello spread fino a un massimo di 230 punti perché andato di pari passo con forti vendite sui BTp. Scontando una dura recessione per effetto delle misure di quarantena il mercato ha venduto pesantemente i titoli italiani il cui rendimento è balzato fino a un massimo dell’1,4 per cento.

La bolla del mercato obbligazionario colpisce soprattutto l’Europa dove infatti abbiamo la maggior parte delle emissioni a rendimento negativo. «Un rendimento del 3% nell’area euro è praticamente impensabile. A livello di governativi solo Italia e Grecia danno dei ritorni maggiori dell’uno per cento».

l’Irlanda è entrata nel gruppo di Paesi che possono vantare rendimenti negativi anche sui titoli di Stato decennali. Alla fine hanno chiuso a 0,034% (dunque poco sopra zero), ma per qualche momento sono stati in negativo.

Il Bund trentennale tedesco proprio ieri ha segnato il suo minimo storico di rendimento, a -0,066%. Mentre il decennale si è assestato sul -0,517%.

Nello stesso giorno è sprofondato sotto zero anche il rendimento dei titoli di Stato olandesi di durata trentennale.

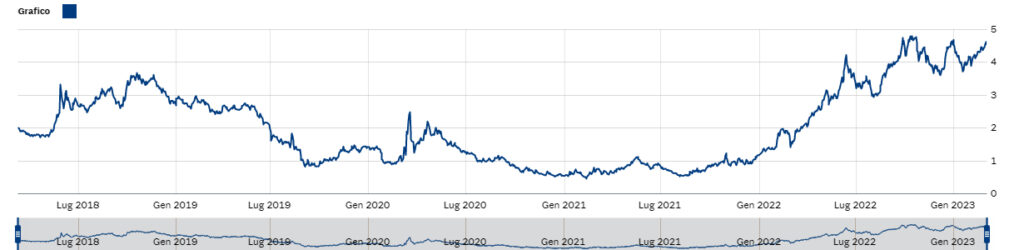

Resta solo una nota stonata in Europa. L’Italia: i rendimenti scendono anche da noi, ma attualmente i decennali rendono ancora l’1,57%.

Il motivo di questo mondo rovesciato è legato alla politica monetaria ultra-espansiva, all’incertezza globale che favorisce gli acquisti rifugio. La Banca centrale europea dovrebbe tagliare i tassi d’interesse sui depositi (già ora sotto zero) e varare – almeno così il mercato si aspetta – un nuovo quantitative easing: cioè un nuovo programma di acquisti di titoli di Stato. Questo già da solo spinge gli investitori a comprare titoli di Stato, anche se hanno rendimenti negativi: perché – in prospettiva – i loro tassi d’interesse potrebbero scendere ulteriormente, facendo salire i prezzi.

Mario Draghi ribadisce e rafforza: la Bce è pronta a intervenire con tutti gli strumenti a sua disposizione se l’inflazione resterà al di sotto degli obiettivi. Strumenti che includono nuovi acquisti di titoli di Stato, finanziamenti a basso costo alle banche e persino un taglio dei tassi di interesse.

«Il programma di acquisto di asset ha ancora uno spazio considerevole», ha detto il presidente della Bce a Sintra in Portogallo. «Ulteriori tagli dei tassi e misure per mitigare qualsiasi effetto collaterale continuano a far parte degli strumenti a nostra disposizione». «In assenza di un miglioramento, al punto che sia minacciato il ritorno di un’inflazione sostenibile ai livelli desiderati, sarà necessario un ulteriore stimolo», ha aggiunto Draghi nel suo discorso.

Pagare i debiti commerciali della Pubblica amministrazione anche attraverso l’emissione di titoli di Stato di piccolo taglio (i cosiddetti “mini-bot”).

Ii mini-bot infatti sono un vecchio cavallo di battaglia di Claudio Borghi, principale consigliere economico della Lega, che li ha sempre descritti come lo strumento da usare per prepararsi all’uscita dall’euro.

I mini-bot, come ha più volte spiegato in passato Borghi, sono dei BOT di piccolo taglio: equivalenti a 5, 10, 20, 50, 100 euro. Nell’idea della Lega, sarebbero stampati fisicamente su delle specie di banconote colorate, in modo da renderli equivalenti alla valuta corrente: ed è proprio qui il punto.

Bene la tesi molto chiara di Via Nazionale, condivisa con la Bce, è la seguente: il Trattato sul funzionamento dell’Unione europea stabiliscono che «le banconote e le monete metalliche in euro sono le uniche con corso legale nell’unione monetaria»

Ecco il punto fondamentale che è strettamente connesso alla reputazione: è la fiducia dei mercati, degli investitori, dei partner internazionali

che mette in moto quel preziosissimo circuito virtuoso che consente al nostro paese di finanziare il proprio debito

sul mercato a tassi “normali”. Con ciò rendendo meno oneroso il pagamento degli interessi (che ora ammontano attorno ai 65 miliardi l’anno)

e aprendo così la strada a una gestione della finanza pubblica che crei spazi agli investimenti e alla riduzione delle tasse.

Le scorciatoie (i mini-bot lo sono) rischiano di essere molto pericolose.

Quindi cautela perché la fiducia è un bene primario e i segnali che giungono dai mercati non vanno sottovalutati,

con lo spread di nuovo pericolosamente nei dintorni dei 300 punti base e con il rendimento dei titoli quinquennali greci collocati venerdì scorso

per la prima volta dal marzo 2008 a tassi di interesse dell’1,7% contro l’1,82% dei quinquennali italiani.

Il che in sostanza vuol dire che il “rischio Italia” è percepito in questo momento come più alto di quello greco.

Per questo motivo la proposta dei mini-bot non potrà avere (si spera) alcun futuro.

Rischio Paese, volatilità, rallentamento economico e nuove regole di Solvency II, stanno portando le assicurazioni italiane a rivedere le politiche di investimento sul debito pubblico italiano. Secondo l’indagine di Goldman Sachs Asset Management, l’80% degli executive assicurativi italiani, considera l’euroscetticismo un grave rischio geopolitico per il proprio portafoglio. A causa di queste preoccupazioni e a seguito del picco di volatilità registrato dallo spread, le compagnie hanno mitigato il rischio attraverso una diversificazione geografica delle proprie esposizioni, riducendo gli investimenti nei titoli del debito sovrano italiano di circa il 5% nel 2018 e portando l’esposizione media sotto il 45%. La durata del portafoglio investito in titoli di Stato italiani è pari, in media, a 7 anni.

Interessante anche notare come l’esposizione in titoli di Stato da parte delle compagnie di assicurazione che operano in Italia sia comunque ancora tra le più alte in Europa: in Germania le compagnie tedesche detengono titoli governativi nazionali per una quota pari al 17% del portafoglio investito, in Francia il 32% e in Uk il dato si ferma al 19%.

Nell’ultimo decennio, anche la quota di titoli detenuti dagli investitori esteri si è pressoché dimezzata passando dal 50% del 2008 al 23% attuale.

Tuttavia, anche grazie alla recente correzione, le obbligazioni tricolori godono del rendimento più elevato tra quelle governative. Un BTp a dieci anni, infatti, paga il 2,7%, a fronte dello 0,9% dei Bonos spagnoli o dell’1,1% dei portoghesi. Se poi si guarda alle emissioni decennali dei paesi considerati più virtuosi, la remunerazione scende parecchio: il Bund è negativo (-0,1%) e l’Oat francese paga lo 0,3%. Solo il Treasury americano ha un rendimento superiore al 2% (negli Stati Uniti i tassi di interesse sono nella fascia tra il 2,25% e il 2,5%), ma presenta il rischio cambio, cioè è suscettibile al deprezzamento del dollaro contro l’euro.