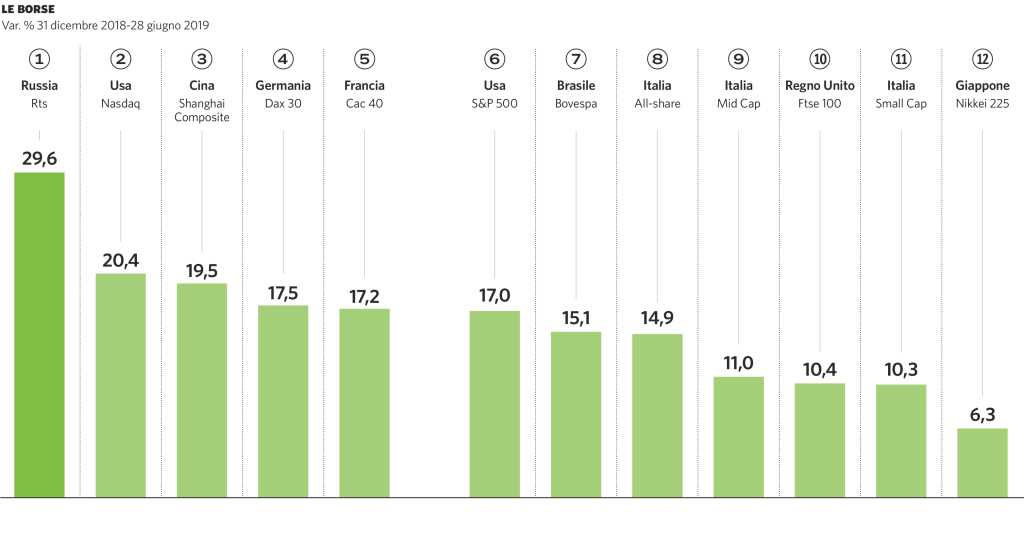

Da inizio anno l’indice delle Borse mondiali Msci World ha registrato un rialzo di oltre il 15% ed è a un passo da rivedere i massimi storici di gennaio 2018. Eppure questa fiammata del mercato azionario non riflette un’economia particolarmente brillante. Da tempo infatti si registrano segnali di rallentamento della congiuntura: il Fmi prevede che il tasso di crescita dell’economia mondiale passi dal +3,6% del 2018 al +3,3% di quest’anno.

Se le Borse sono salite nonostante un quadro macroeconomico non proprio favorevole è perché, proprio alla luce di questi segnali, le banche centrali sono tornate a promettere stimoli monetari. Il cambio di rotta più radicale è stato quello messo in atto dalla Fed. Fino a novembre dello scorso anno la banca centrale Usa aveva messo in conto per quest’anno due rialzi dei tassi di interesse nell’ambito del suo piano di normalizzazione. Oggi il mercato sconta con una probabilità del 76% un taglio di 0,25 punti del costo del denaro, attualmente al 2,5%, al prossimo direttivo di luglio. Nuove sforbiciate sono previste nei mesi a venire.

Anche il presidente della Bce Mario Draghi ha dato il suo contributo. I mercati hanno reagito alle sue recenti dichiarazioni pronunciate a Sintra, in Portogallo, in cui Draghi ha aperto alla possibilità di ulteriori tagli del costo del denaro e, se l’inflazione dovesse restare bassa, anche a un possibile rilancio del piano di Quantitative easing.

Questo rally dei titoli di Stato ha innescato un rapido aumento del controvalore dei bond con rendimento negativo. Oggi ci sono quasi 13mila miliardi di dollari di titoli che, a scadenza, ripagano l’investitore con una cifra inferiore al capitale iniziale.

Nonostante sia sempre più difficile scovare rendimenti sul mercato dei bond i capitali continuano a defluire copiosi dai fondi azionari per riversarsi sui fondi obbligazionari e monetari. Un segnale che gli investitori, in questa fase, puntano soprattutto a preservare il patrimonio più che andare a caccia di guadagni.

Un altro segnale della forte avversione al rischio che si registra in questa fase sui mercati è rappresentato dalla performance del bene rifugio per eccellenza: l’oro. Il prezzo del metallo giallo da inizio anno è salito fino al 10%.